炒股配资安全

炒股配资安全

所有文章均已开通全网维权,未经授权一律举报

首发|首席商业智慧

作者|首席商业智慧

引言:一家由985理工学霸创立的川渝面馆,准备要向港交所发起IPO冲击了。

你可能都想不到,一家辣味的川渝面馆,竟然能在饮食清淡的广东地区站稳脚跟,甚至还准备登陆香港资本市场。

2014年,遇见小面第一家门店在广州体育东横街正式开业。时隔十年,4月15日,遇见小面向港交所提交上市申请书,冲击“中式面馆第一股”。

根据招股书显示,遇见小面2024年已有380家门店,营收为11.54亿元,净利润达到了6070万元。

要知道,在三年前,遇见小面还深陷3597万元亏损泥潭,如今不仅扭亏为盈,而且更是要准备上市,堪称一部“逆袭爽剧”。

而遇见小面的创始故事,也颇带有些机遇色彩。

80后理工男创业

从麦当劳管培生到

估值30亿的明星公司创始人

和很多品牌创始人一样,在创办遇见小面之前,宋奇就已经是餐饮老炮了,他曾开过粤式餐厅、东北菜馆、东北饺子馆,但是结果都一样,亏损收场。

如今38岁的宋奇,本科毕业于华南理工大学,后又到香港科技大学攻读机械工程硕士,硕士毕业后,在某科技公司工作一年后离职,后来进入香港麦当劳营业部做了一年多管理培训生。

麦当劳管培生没做多久,他又回到广州在百胜集团负责肯德基、必胜客的选址运营。

打过工,也创过业,积累了餐饮、运营和选址经验后,宋奇对于创业这件事更谨慎了,而且他也更加笃定要继续深耕餐饮领域。

2年后,他就拉上了自己的妻子罗燕灵和校友苏旭翔,租了广州体育东横街一间30平米店面,开始搭伙创业。

作为一名理科生,宋奇在餐饮的创业上也是延续了他的理科思维,比如“油六成热”“盐适量”这样的要求,一定要转化为精确的操作标准。

把夫妻店里的“人为因素”全部都采用实验室标准,把每一种调料精确到克,油温精确到度。

也不知道该说他命好,还是说机会是留给有准备的人,遇见小面仅仅成立三个月,就拿下了300万元的天使轮融资。

这是多少初创企业想都不敢想的,而且还只是一个卖面的餐馆而已。

据说遇见小面的第一次融资还带有些机遇色彩,宋奇在一篇帖子里提到,有一天有几个中年人来店里吃面,吃了几口就有一个人说“这家面馆还不错”。

也不知道从哪里打听到这个老板是80后,还是一个香港科技大学硕士,于是吃完面后,其中一个人便邀请他第二天去家里谈谈,就这样投资了他。

从左往右,依次为苏旭翔、宋奇、罗燕灵

第一家店,才开了3个多月,就遇到了天使投资人,获得了300万的天使投资,一个30多平米的门店估值达到了1300万!

这拿的简直就是大男主剧本啊!更爽的还在后面。

图源:天眼查数据截图

过了两年,只有几家门店的遇见小面又获得了餐饮行业大佬“九毛九”的数百万投资,同一年,联想弘毅投资旗下的百福控股,又投了2500万元。

一路开挂的遇见小面,此时的估值已经飙升至20亿元。

你以为这就够了?2021年,正值资本最爱吃“面”的时候。

遇见小面又连续拿下两轮战略融资,投资方为碧桂园创投和喜家德,都是各自领取里的行业龙头品牌,这两轮融资金额超过1亿元,投后估值飙涨至30亿元。

就这样,靠着那股理科生的严谨和恰到时机的机遇,十年的时间,宋奇从平平无奇的麦当劳管培生,一路开挂到了估值30亿的明星公司创始人。

当然了,遇见小面也不会亏待这些有眼光的投资者,如果这次遇见小面能顺利上市,按照30亿的估值计算的话,其天使轮的几家投资个人和机构能够获得约230倍的投资回报。

那么问题来了,遇见小面究竟讲了一个什么样的故事,能够成为资本的宠儿?

遇见小面,讲了资本爱听的故事

但用户或许很难持续买单

对于资本来说,好不好吃不是最重要的,能否赚钱和持续赚钱才是他们最关心的。

品牌想要做大做强,离不开连锁扩张,而连锁的关健就是标准化和供应链,这些可以说是宋奇的强项,理工男出身的他,就是对于品控标准有着极致化的要求。

甚至是面的软硬程度与辣度口感,他都“斤斤计较”,从面条的成分配比、调料配比与浓度等开始摸索,为的就是确保全国各门店口味统一。

而且遇见小面也是微信点餐“第一波吃螃蟹”的餐饮店,作为遇见小面的联合创始人,苏旭翔也曾说过:“我们在创业之初就有连锁和数字化的理念。”

不愧是读书人的创业,其着重的点和夫妻店的创业是不同的,夫妻店可能是更注重口味和口碑,而遇见小面从一开始就是注重标准化和连锁化。

“让前台变得简单,后台可以复杂,这才是真正的连锁餐饮思路。”苏旭翔表示。

在资本的加持下,遇见小面的扩张速度也加快了,从第1家到100家,遇见小面用了差不多近7年。

但是2021年后,遇见小面的拓店速度就非常快了,2022年新开业43家,2023年新开业92家,2024年新开业120家。

门店开多了,钱自然也赚多了,遇见小面2022年、2023年、2024年三年的营收为4.18亿元、8.01亿元、11.54亿元,年复合增长率为66.2%。

利润情况方面,2022年亏损3597万元,2023年扭亏为盈,利润达4591万元,2024年利润更是攀升至6070万元。

资本爱听的故事,就是不断提高的收入和不断增加的利润。

中式面馆赛道可以说是一片红海,要讲一个赚钱的故事非常难。

而面又是一个接地气的品类,很多品牌并不擅长讲故事,也很难讲出一个动听的故事,所以,能实现资源整合把资本吸引进来的品牌,更是凤毛麟角。

尽管遇见小面用了十年时间做到了行业龙头,但是中式面馆的市场高度分散,在这个赛道,遇见小面仅排在第4位,市场份额也仅为0.5%。2024年前五大品牌合计也仅仅占据了2.9%的市场份额。

毕竟对于大众来说,一碗热腾腾又好吃的面,是辛勤工作后的慰藉,也是嗦完面后汗流浃背的烟火气,更是巷口夫妻店守了30年老汤锅的情怀,财报上不断增长的数据,从来就不是大众爱看爱听的。

因此,比较显而易见的是,扩张同时,遇见小面在以价换量。

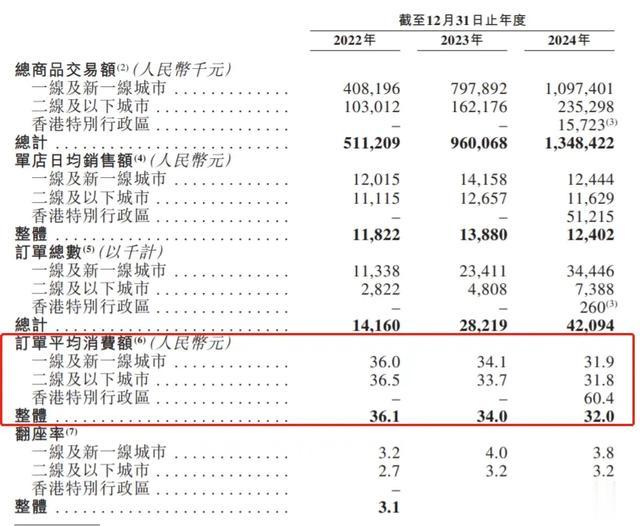

2022年-2024年,遇见小面咬咬牙降了两次价,从人均36元降到32元,为的就是吸引顾客及增加整体销售额。

降价的方法还是有用,遇见小面的订单数量确实增加了,同期,其订单数分别为1416万单、2821万单、4209万单。

但其单店日均销售额分别为1.18万元、1.39万元、1.24万元,其中去年单店日均销售额同比下滑了10.79%。

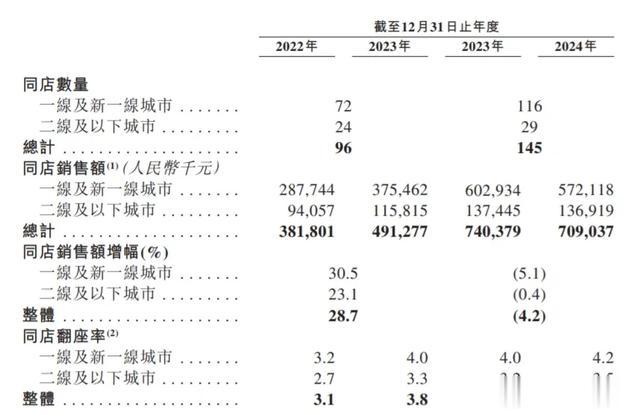

在同店销售额方面,遇见小面2024年还出现负增长,为-4.2%。

虽然已经降价了,但是客单价32元对于大部分消费者来说,也是要考虑考虑才能吃的。

尤其是当下性价比时代,消费者对于价格的敏感度更高,更青睐性价比高的套餐,如果味道一般般,产品也没有什么大特色,消费者宁愿去路边找个十几元一碗的面馆。

另外一方面,以降价应对竞争,对于品牌的供应链也是一个考验,这也可能影响遇见小面的长期盈利能力。

降价,只能降一时,除非品牌有难以撼动的竞争力,否则对于消费者来说只能是一次性消费,很难形成持续的复购。

所以,遇见小面也并非毫无隐忧。

遇见小面能否成功上市?

在招股书中遇见小面也提到,下沉低线市场开店、探索海外市场开店、加大特许经营模式开店,是其未来发展的“三驾马车”。

只不过,下沉市场更注重价格,而且物美价廉的夫妻店、苍蝇小馆不计其数,客单价32元的遇见小面,如何打入下沉群体,未来的压力不小。

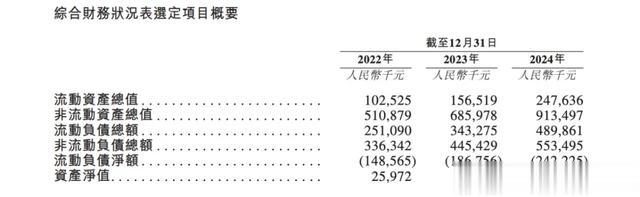

此外,根据招股书显示,遇见小面的短期偿债能力薄弱,连续三年流动负债净额都为负数,2024年,流动资产2.48亿元,远低于流动负债4.90亿元,流动负债净额逐年扩大至-2.4亿元。

门店开的越多,投入的就越多,线下实体门店本就是重资产运营,而且遇见小面的门店大多数还分布在一线及新一线城市,有将近80%的门店,这些地方的房租和人力成本也很高,导致了遇见小面的成本压力也大。

对于遇见小面来说,保持扩张,流动负债净额就会持续扩大,如果扩张速度放慢了,或者市场遇冷了,就可能面临流动性危机。

因此赴港上市,将会在遇见小面的下半场扮演重要角色。这个从中式面馆杀出来的黑马,也还有一段路要走。

你看好遇见小面赴港上市吗?对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

国内运营最早的财经自媒体炒股配资安全,百万商界精英的必备读本,聚焦每日热点事件、财经人物、创投故事、财富商机等内容!每日为您提供更真实、更专业的商业报道,欢迎关注!

深金配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯